A Repactuação por Itens e o Princípio da Anualidade Decomposta

A Lei nº 14.133/2021 introduziu um refinamento técnico importante na manutenção do equilíbrio econômico-financeiro dos contratos de serviços contínuos com dedicação exclusiva de mão de obra. Diferente do reajuste em sentido estrito, que utiliza índices de preços gerais (como o IPCA), a repactuação exige uma análise analítica da variação dos custos contratuais.

A Autonomia dos Cronogramas de Custo

O artigo 135, § 4º, da Lei Geral de Licitações e Contratos estabelece que a repactuação pode ser fracionada em parcelas, respeitando a natureza de cada custo. Este dispositivo rompe com a ideia de que o contrato deve ser reequilibrado em um único momento anual, permitindo o que a doutrina chama de “anualidade por item”.

Na estrutura de um contrato administrativo, identificamos dois fluxos temporais distintos:

Custos de Mão de Obra: Estão vinculados à data-base da Convenção Coletiva de Trabalho (CCT), ao acordo ou ao dissídio coletivo. Se o dissídio ocorre em janeiro, o interstício de um ano para este item específico começa a contar desta data.

Custos de Insumos e Lucro: São decorrentes das variações de mercado e têm sua data vinculada à apresentação da proposta ou ao orçamento estimado. Se a proposta foi apresentada em setembro, o direito ao reajuste desses insumos (via IPCA ou outro índice setorial previsto em edital) nasce em setembro do ano seguinte.

Vedação ao Efeito Cascata e ao “Bis in Idem”

O gestor e o controle interno devem atentar para que a aplicação de um índice de preços em setembro (sobre insumos) não incida sobre a parcela de mão de obra que já foi (ou será) reajustada em janeiro por meio da CCT.

Exemplo Prático: Se a Administração concede em setembro um reajuste de 5% (IPCA) sobre o valor total do contrato, ela estará ilegalmente antecipando ou duplicando o reajuste dos salários, que possuem regramento próprio e data-base distinta.

Ação do Controle Interno: No exame da conformidade, deve-se exigir que a planilha de custos e formação de preços seja decomposta. O aumento de setembro deve ser aplicado exclusivamente sobre a “fatia” referente aos insumos e lucro, mantendo-se a “fatia” de mão de obra inalterada até o próximo ciclo da CCT.

Síntese Didática para o Gestor

A repactuação não é um evento único, mas um processo de monitoramento contínuo. É perfeitamente lícito e tecnicamente recomendado que o contrato sofra uma atualização em setembro (insumos/lucro) e outra em janeiro (salários), desde que cada item individualmente considerado respeite o interregno mínimo de um ano.

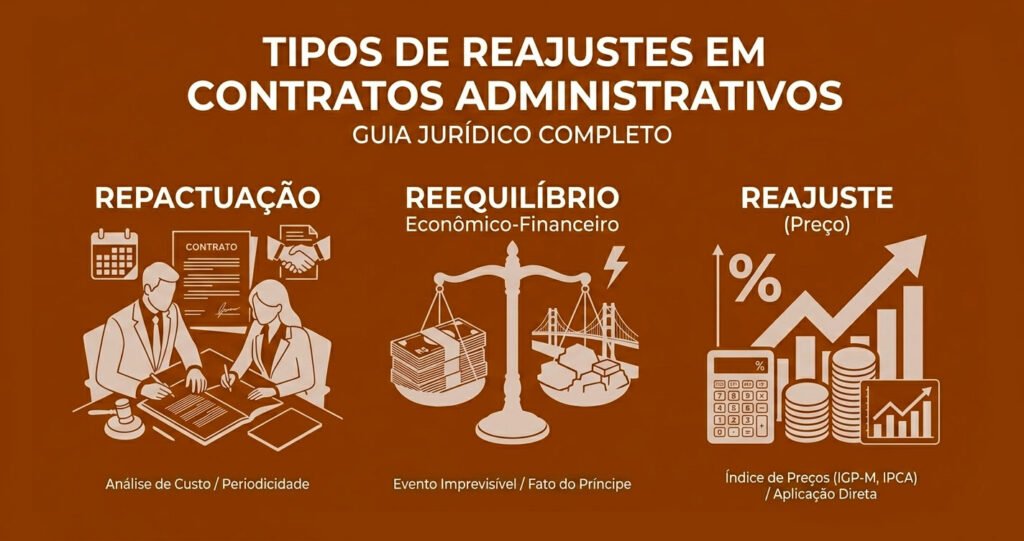

Há diferença entre repactuação e reajuste?

A Trindade da Manutenção do Equilíbrio Contratual

É comum a confusão terminológica entre os institutos, mas o Agente Público deve atentar para a precisão técnica: a Lei nº 14.133/2021 distingue três caminhos para a preservação do valor do contrato, quer sejam o reajuste contratual, a repactuação e o reequilíbrio econômico-financeiro (ou revisão).

- O Reajuste Contratual (Art. 92, § 3º) É a atualização do valor baseada em índices de preços (como IPCA ou IGPM) previamente estabelecidos no edital. Ele pressupõe uma variação genérica e previsível do mercado (inflação) e dispensa a demonstração analítica de aumento de custos por parte do contratado. É o critério adotado, por exemplo, para a aquisição de bens ou serviços comuns no aniversário do contrato.

- A Repactuação (Art. 135, § 4º) Embora seja uma forma de reajustamento, é o termo técnico reservado para serviços contínuos com dedicação exclusiva de mão de obra. Ela exige a análise da Planilha de Custos e Formação de Preços para refletir a variação real dos custos, como o aumento salarial decorrente de Convenção Coletiva de Trabalho (CCT). Diferente do reajuste, aqui se olha para o custo real, não apenas para um índice geral.

- O Reequilíbrio Econômico-Financeiro (ou Revisão – Art. 124, II, “d”) Diferente dos anteriores, o reequilíbrio não tem data marcada. Ele é destinado a situações excepcionais, imprevisíveis ou previsíveis de consequências incalculáveis. É o remédio jurídico para os chamados “Áleas Extraordinárias”, como:

Força Maior ou Caso Fortuito: Eventos da natureza ou acidentes imprevisíveis.

Fato do Príncipe: Atos estatais de ordem geral que impactam o contrato (ex: criação de um novo tributo).

Fato da Administração: Atos da própria prefeitura/câmara que tornam a execução mais cara.

Note que enquanto o Reajuste e a Repactuação cuidam do “desgaste natural” do dinheiro (inflação e dissídios esperados), o Reequilíbrio cuida do “trauma” contratual (o evento extraordinário). O Controle Interno deve exigir, no Reequilíbrio, a prova cabal do nexo causal e o impacto direto no lucro da empresa, sob pena de concessão de vantagem indevida.

Dica de “ouro”: o Art. 92, § 3º é a base para o reajuste de insumos mesmo dentro de um contrato de prestação de serviços, mas o termo “Repactuação” é o guarda-chuva que abriga essa variação quando há mão de obra envolvida.

Deixe um comentário